Юлия Усачёва, генеральный директор агентства недвижимости «Городской риэлторский центр», работает на сочинском рынке не первый цикл его роста и охлаждения. Сегодня, по её наблюдениям, рынок переживает не спад и не ажиотаж, а смену логики спроса. О том, как исчез импульсивный инвестор, почему 4% доходности стали новой нормой и как изменилось отношение покупателей к юридической стороне сделки, — в её профессиональном разборе текущей ситуации.

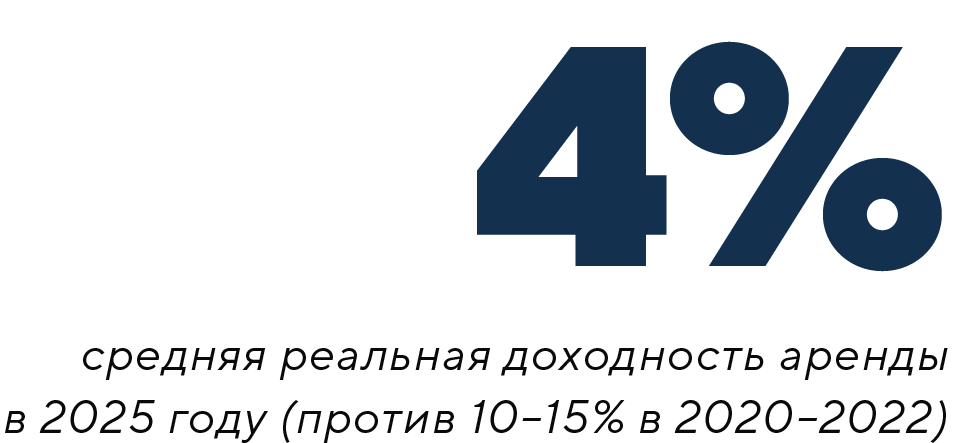

За последние несколько лет рынок недвижимости Сочи изменился не просто по динамике, а по структуре спроса. Если ещё в 2020–2022 годах значительную часть сделок формировали инвесторы, рассчитывающие на быстрый рост стоимости объектов и доходность на уровне 10–15% годовых, то сегодня подобные ожидания практически исчезли. Модель «купить на старте и перепродать дороже» перестала работать в прежнем объёме. Реальная доходность аренды сегодня находится в среднем на уровне около 4% годовых. Для части покупателей это стало точкой пересмотра стратегии, а для кого-то — причиной отказа от сделки. По итогам 2025 года количество импульсивных покупок сократилось почти наполовину, а спекулятивный сегмент, ориентированный на быстрый выход, по оценке агентства, просел на 40–50%. В целом в 2025 году активность рынка в отдельных сегментах оказалась почти вдвое ниже пиковых периодов предыдущих лет.

Сделки стали более длинными и более осторожными. Если раньше решение нередко принималось под влиянием эмоционального фактора — локации, вида, «надо успеть», — то сегодня клиенты берут паузу, пересчитывают модель, консультируются с юристами и финансовыми специалистами. К стоимости объекта всё чаще добавляются дополнительные 20–30% предполагаемых расходов: ремонт, приведение объекта в пригодное состояние, эксплуатационные издержки. Теперь это обычная часть расчёта, а не редкое исключение. Во многих переговорах разговор начинается не с цены, а с проверки документов, расчёта ежемесячных расходов и понимания полной стоимости владения. Дополнительным фактором стала ипотека: рост ставок привёл к тому, что ежемесячный платёж по ряду программ вырос на треть, а в отдельных случаях — почти наполовину, и после пересчёта финансовой нагрузки часть клиентов корректирует бюджет или откладывает сделку.

Сочи как курорт и как город для жизни

Сочи остаётся курортным городом, однако само отношение к курортному статусу изменилось. Если раньше для многих покупателей достаточно было аргумента «рядом море», то сегодня этого недостаточно. Клиенты всё чаще задают вопросы о транспортной доступности, рельефе, инфраструктуре района, наличии школ и медицинских учреждений, сезонности и реальной пригодности объекта для круглогодичного проживания. По наблюдениям агентства, около 40% покупателей уже на первом этапе уточняют геологические особенности участка, устойчивость грунта и инженерные риски — без этой информации разговор нередко не продолжается. В условиях горного рельефа Сочи вопросы дренажа, стоков, возможных оползней и состояния инженерных сетей стали частью базовой проверки.

Нередко возникает ситуация, когда объект выглядит привлекательно на карте за счёт близости к морю, но фактически расположен на сложном рельефе или имеет неудобные подъездные пути. Такие детали влияют на решение значительно сильнее, чем несколько лет назад. Инфраструктурные ограничения напрямую отражаются на ликвидности: объект с хорошим видом, но без удобной транспортной связи, школ и повседневной инфраструктуры, может через год потерять до 15–20% привлекательности на вторичном рынке.

Покупка «под аренду» остаётся на рынке, но расчёт доходности стал более трезвым. Сезонность напрямую влияет на экономику проекта, и клиенты это учитывают: провалы в низкий сезон и конкуренция в летние месяцы закладываются в модель заранее. Доходность в районе 4% уже не воспринимается как временное отклонение, а как новая реальность.

Изменилась и внутренняя география спроса. Около 70% запросов сегодня сосредоточены в Адлере, Сириусе и Красной Поляне — территориях, которые воспринимаются как более структурированные и понятные с точки зрения инфраструктуры и сценария использования. Активность покупателей из Москвы и Санкт-Петербурга снизилась, тогда как доля регионального спроса выросла.

Юридическая осторожность как новая норма

Повышенное внимание к юридической стороне сделки стало одним из ключевых изменений последних лет. Порядка 60–70% клиентов запрашивают расширенную проверку правового статуса объекта. В фокусе внимания — история участка, наличие судебных споров, корректность разрешительной документации, соответствие фактического состояния объекта документам. Дополнительно запрашиваются выписки из ЕГРН, анализируются судебные решения, проверяется законность ввода в эксплуатацию.

То, что ещё несколько лет назад воспринималось как допустимый риск, сегодня может стать причиной отказа. Вопросы самостроев, вводов через суд, возможных ограничений или даже риска сноса перестали быть абстрактными. Информационный фон вокруг арестов земельных участков и объектов недвижимости усилил осторожность покупателей. Сделки чаще сопровождаются дополнительными консультациями, а клиенты готовы откладывать решение до получения полной картины по юридической стороне. По наблюдениям агентства, до восьми объявлений из десяти работают скорее как инструмент привлечения внимания, чем как реальное предложение: покупатели приезжают на просмотр одного объекта, а сталкиваются с другим, что усиливает недоверие и требует дополнительной проверки.

Для части покупателей юридическая прозрачность стала приоритетнее даже локационных преимуществ. В ряде случаев именно вопросы правового статуса становятся стоп-фактором в переговорах.

Вторичный рынок и новостройки

Часть клиентов сегодня чувствует большую предсказуемость в готовых объектах вторичного рынка. Покупатель видит объект в завершённом состоянии и может оценить его фактические характеристики. При этом спрос на новостройки сохраняется, однако сопровождается более тщательной проверкой застройщика, стадии готовности проекта и документации.

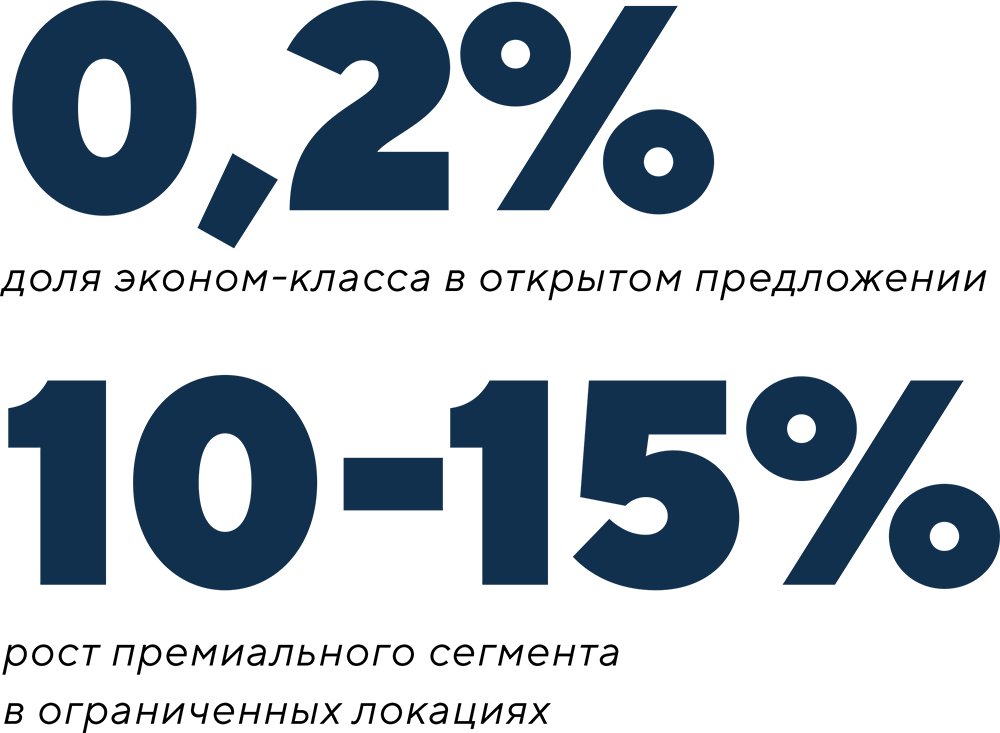

По итогам 2025 года стало понятно, какие сегменты оказались устойчивыми, а какие сократились сильнее всего. В 2026 году эта конфигурация закрепилась. Сегмент эконом-класса практически исчез: в открытом предложении осталось около 13 лотов, что составляет примерно 0,2% рынка.

Премиальный сегмент в локациях с ограниченным предложением сохраняет рост на уровне 10–15% благодаря дефициту качественных проектов и меньшей зависимости от ипотечных условий. При этом объекты без развитой инфраструктуры и понятного сценария использования могут экспонироваться месяцами, а иногда и более года.

Отдельная ситуация сложилась в загородном сегменте: спрос снизился примерно на 12%, а объекты в удалённых районах или с особенностями планировок, включая цокольные этажи, продаются заметно сложнее.

Сделки стали более сложными, но при этом более осознанными. Рынок не остановился и не обвалился, он перестроился и стал рациональнее. Исчез ажиотаж, сократилось количество импульсивных решений, но вырос уровень требовательности к качеству продукта и прозрачности сделки.

«Сегодня, в начале 2026 года, сочинский рынок — это рынок без иллюзий. Курортный статус больше не гарантирует автоматическую ликвидность, а рост стоимости не воспринимается как неизбежность. Решение о покупке принимается через расчёт, анализ рисков и понимание долгосрочной стратегии. Речь идёт не о спаде и не о кризисе в привычном понимании, а о переходе к более рациональной и зрелой модели поведения покупателей», — отмечает Юлия Усачёва.

Фото: Сергей Преображенский