Как купить квартиру без ипотеки? Кто-то скажет — накопить. Ещё кто-то добавит — обменять старую квартиру. Вопрос в другом. Допустим, мой доход стабильный, у меня есть работа с заработной платой 150 000 рублей и больше ничего нет. Как мне купить квартиру без ипотеки? Ответ — никак. А всё остальное — это риторика пиарщиков и маркетологов, которые завалили мой вопрос уклончивыми ответами вопросом на вопрос: «А что плохого в ипотеке?». Отвечаю. Я зашёл на официальные сайты топ-3 банков, которые указаны на сайте дом.рф, как самые часто выдающие ипотеку: Сбер, ВТБ и ДОМ.РФ, где рассчитал себе ипотеку на квартиру моей мечты.

Например, возьмём в расчёт 12 000 000 рублей. Итак, внимание, вот расчёты.

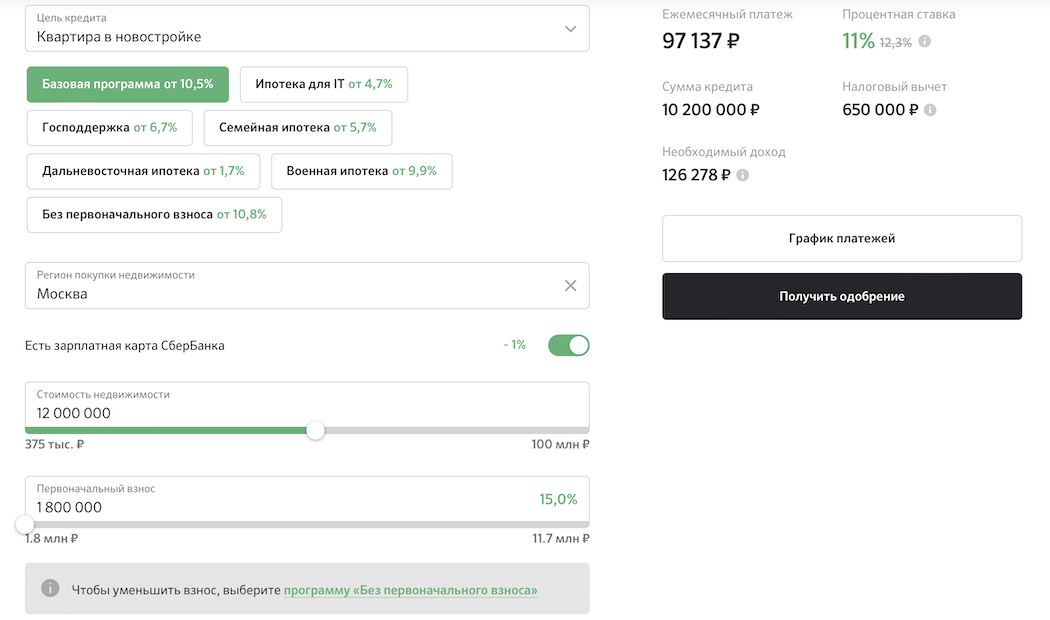

Сбербанк

Минимальный первоначальный взнос — 1 800 000 рублей

Сумма кредита — 10 200 000 рублей

Ежемесячный платёж — 97 137 рублей

Минимальный доход — 126 278 рублей

Срок кредита — 30 лет

Ставка — 11%

Итого я выплачу банку за 30 лет — 34 969 320 рублей

И самое главное — переплата СБЕР: 24 769 320 рублей

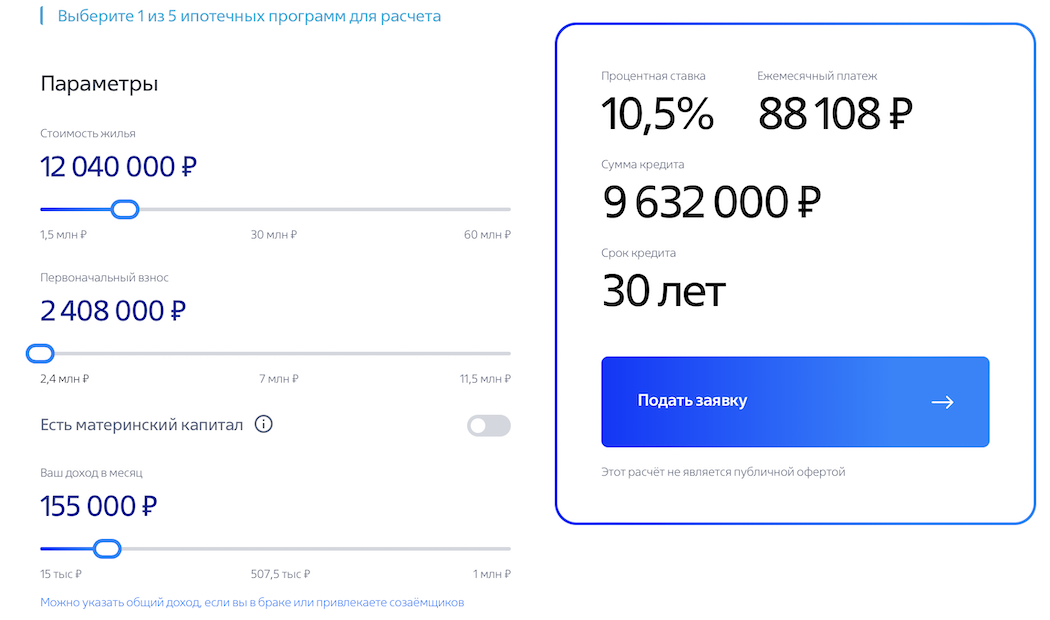

ВТБ

Минимальный первоначальный взнос — 2 408 000 рублей

Сумма кредита — 9 632 000 рублей

Ежемесячный платёж — 88 108 рублей

Минимальный доход — 155 000 рублей

Срок кредита — 30 лет

Ставка — 10,5%

Итого я выплачу банку за 30 лет — 31 718 880 рублей

И самое главное — переплата ВТБ: 22 086 880 рублей

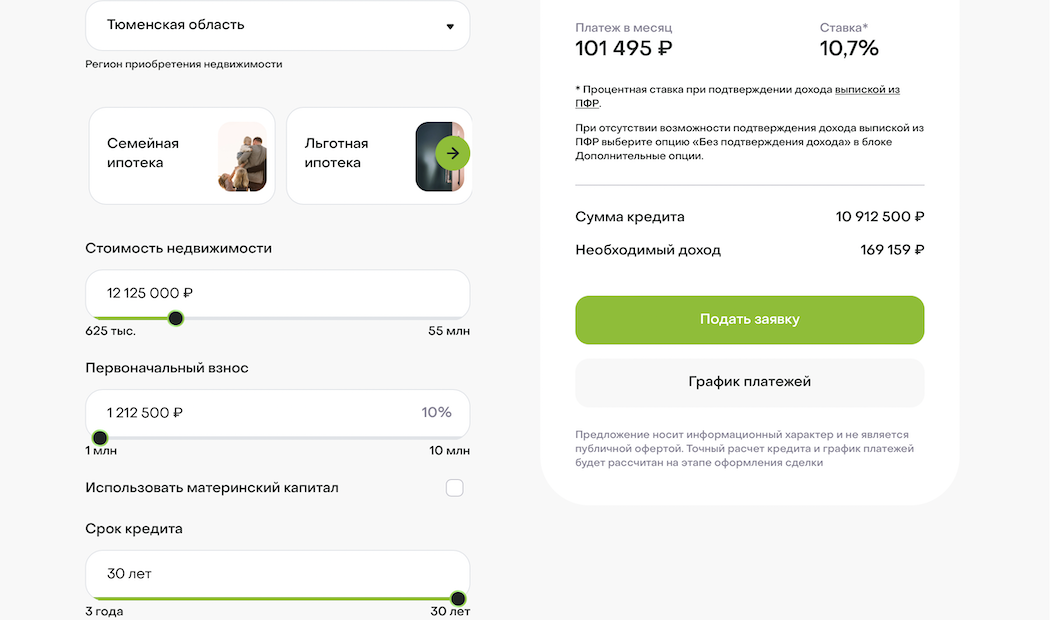

ДОМ.РФ

Минимальный первоначальный взнос — 1 212 500 рублей

Сумма кредита — 10 912 500 рублей

Ежемесячный платёж — 101 495 рублей

Минимальный доход — 169 159 рублей

Срок кредита — 30 лет

Ставка — 10,7%

Итого я выплачу банку за 30 лет — 36 538 200 рублей

И самое главное — переплата ДОМ.РФ: 25 625 700 рублей

Т.е. квартиру своей мечты я покупаю не только себе, но ещё плюс две такие же отдаю банку. При этом такое ощущение, что эта тема беспокоит только меня одного. Учёные мужи, профессионалы рынка недвижимости регулярно обсуждают тему развития отрасли строительства, но в итоге дают конечному потребителю только один работающий инструмент, при этом загоняя людей в очевидно невыгодные условия. Всё равно что пригласить человека в дорогой ресторан, предложить ему на выбор обширное меню, но с условием: заказать можно всё, что он захочет, но есть может только крохотной зубочисткой.

Идём дальше! Теперь давайте разобьём возражение про: «ну они же дают большие деньги нам в долг». Да, но не с трёхкратной переплатой!!! Вспомните ситуацию, когда на кассе у одного из ритейлеров вам посчитали неверно стоимость товара. Мы приглашаем мерчендайзера. Он возвращает нам разницу в 30 рублей, например, за кетчуп, на котором сумма была указана неверно. А в банках, глядя нам в глаза, говорят о том, что вы купите квартиру себе и заплатите за неё как за три. И мы спокойно говорим «ОК». Пусть этот вопрос останется риторическим. Вам же я задам другой вопрос. Чем проблема отличается от точки роста? Точка роста — это когда мы обнаружили проблему и начали её решать. А данный вопрос не обсуждается никак, понижается только ставка, придумывают льготы, маткапиталы, военные ипотеки, субсидирование ставки от застройщиков, т. е. различные ипотечные «радости». Но в любом случае с переплатами и немалыми. Но есть ли инструмент покупки недвижимости без участия банка и долговых обязательств конечного потребителя? Нет, такого инструмента НЕ СУЩЕСТВУЕТ.

Дмитрий Кудинов, консультант, эксперт рынка недвижимости, автор направления — PR & Marketing для ответственных девелоперов.

Это выглядит как ночной кошмар. И скорее бы наступило утро, и эксперты рынка недвижимости, консультанты, девелоперы, риелторы начали говорить на эту тему. Но увы, никто не в состоянии пилить сук, на котором сидит. Если начнёшь лезть в банковское лобби, не получишь печеньки в виде бонусов от банков, а самому борзому могут и вовсе перекрыть кислород в виде неодобрения проектного финансирования. Поэтому все молчат и нахваливают ипотечные ставки, с ужасом глядя на ЦБ и его решения. Что я предлагаю? Предлагаю искать альтернативные способы приобретения недвижимости, начинать перестраивать правила игры в секторе новостроек и вторички, где решает клиент и девелопер или клиент и продавец. И где нет посредника, который всех обязал платить огромные проценты и комиссии на каждом этапе сделки.

Что в итоге нужно делать в такой ситуации? Обычно берётся опыт цивилизованных стран: Европы или США. Но у них кардинальных решений нет, так как быть по уши в кредитах — это уже для них норма жизни. Отчасти поэтому во всём мире снимать квартиру стало трендом. Единственный реальный способ, который я вижу в ближайшей перспективе — это участие государства в предоставлении не кредитов населению, а беспроцентных рассрочек на приобретение жилья на весь срок займа с возможностью не возвращать его или сократить срок, если выполнены какие-либо условия, направленные на созидание общества.

Thank you, your article surprised me, there is such an excellent point of view. Thank you for sharing, I learned a lot. https://accounts.binance.com/es/register?ref=WTOZ531Y